日本の公的年金制度について、見ていきましょう。

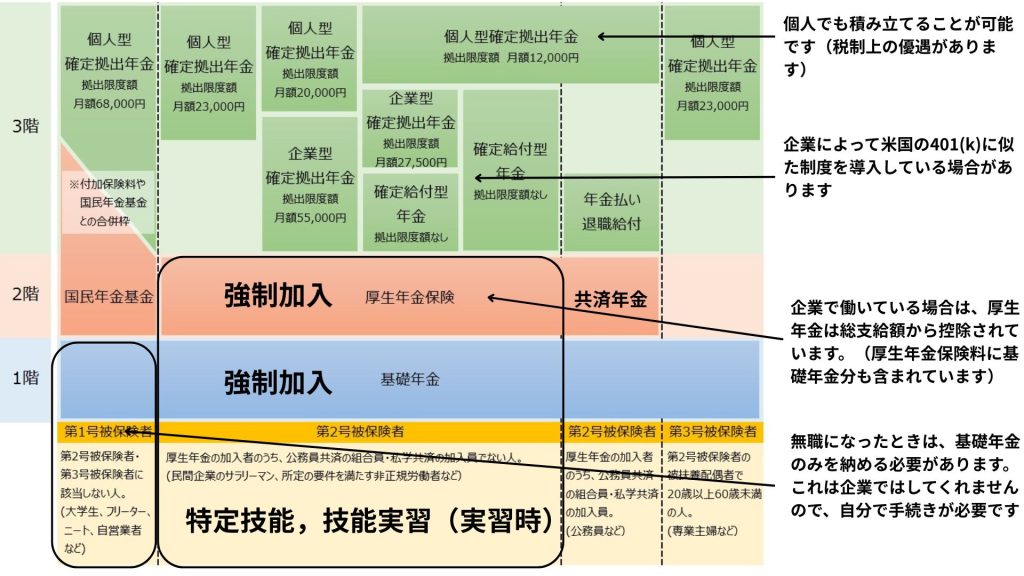

公的年金制度の概要(3階建て)

日本の公的年金制度は、働き方などによって加入する制度が異なり、主に以下の2種類があります。

1. 国民年金(基礎年金)【1階部分】

日本に住んでいる20歳以上60歳未満のすべての人が加入する年金です。職業に関わらず、すべての年金制度の基礎となる部分であるため、「基礎年金」とも呼ばれています。自営業者、学生、そして会社員や公務員(第2号被保険者)の扶養に入っている配偶者(第3号被保険者)などが加入します。

技能実習生や特定技能1号の皆さんの多くは、次に説明する厚生年金に加入することになりますが、日本に来てから会社で働くまでの期間や、会社を辞めてから次の会社で働くまでの期間などは、国民年金に加入する手続きが必要になる場合があります。

2. 厚生年金保険【2階部分】

主に会社員や公務員が加入する年金です。国民年金に上乗せして支給されるため、「2階建て」の年金の2階部分に例えられます。保険料は、毎月の給料から天引きされ、会社が半分を負担してくれます。

特定技能や技能実習で働く皆さんは、原則としてこの厚生年金保険に加入します。 厚生年金保険を払うことで、国民年金(基礎年金)分も支払ったことになります。これにより、将来、国民年金(基礎年金)と厚生年金の両方を受け取る権利を得ることができます。

3. 私的年金【3階部分】

公的年金(国民年金・厚生年金)が国によって運営されるのに対し、iDeCoや企業型DC(日本版401(k))は自分で掛金(毎月積み立てるお金)を運用して、将来の年金を自分で作る制度です。最大のメリットは、税金の優遇です。

特定技能や技能実習で働く皆さんは、原則こちらの制度は考えなくてもよいです。日本で数十年滞在する・企業から企業型DCの案内を受けた、などの場合を除き必要がありません。

特定技能・技能実習のみなさんと年金

皆さんの「手取り(実際にもらえる給与)」は、「総支給額-総控除額」ということは知っていると思います。その「総控除額」のうちの1つがこの厚生年金保険料です。

保険料の支払い

厚生年金保険の保険料は、毎月の給料から自動的に引かれます。自分で市役所などへ行って支払う必要はありません。給与明細を見ると、「厚生年金保険料」という項目で金額が記載されていますので、確認してみてください。

将来受け取れる年金

年金を受け取るためには、原則として保険料を納めた期間(受給資格期間)が10年以上必要です。高齢になったときに受け取る「老齢年金」のほか、条件に当てはまれば、病気やケガで障害が残った場合に「障害年金」、亡くなった場合に遺族が「遺族年金」を受け取ることができます。

帰国するときの脱退一時金

「10年も日本にいないから、保険料がもったいない」と感じる方もいるかもしれません。ご安心ください。

年金の受給資格期間(10年)を満たさずに帰国する外国人の方のために、「脱退一時金」という制度があります。これは、日本で支払った年金保険料の一部が返還される仕組みです。

脱退一時金を請求するための主な条件:

- 日本の国籍を持っていないこと

- 厚生年金保険の被保険者期間が6ヶ月以上あること

- 日本に住所がないこと(日本を出国した後に請求します)

帰国後に請求手続きをすることで、支払った保険料に応じた一時金を受け取ることができます。ただし、脱退一時金を受け取ると、その期間は年金に加入していなかったことになるため、将来日本の年金を受け取ることはできなくなります。

公的年金制度は、万が一のときのセーフティネットであり、将来の生活を支える重要な仕組みです。分からないことがあれば、会社の担当者や、お近くの年金事務所に相談してみてください。

また、日本年金機構では外国人向けの案内サイトを公開しています。