税金とは?

税金とは、国や都道府県、市区町村が、私たちみんなが安全で豊かな生活を送るために必要な公共サービスを提供するため、国民や企業から集めるお金のことです。

集められた税金は、警察や消防、ごみの収集、道路や学校の整備、医療や年金といった社会保障など、社会全体を支える様々な活動に使われます。税金は、いわば社会を維持するための「会費」のようなものと考えることができます。

税金は誰が集めるの?

税金は、集めて使う主体によって国税(こくぜい)と地方税(ちほうぜい)の2つに大きく分けられます。

国税: 国(財務省・国税庁)が集める税金です。国の防衛、裁判、年金、大きな川の管理や空港の整備など、国全体に関わる行政サービスに使われます。

例: 所得税、法人税、消費税、相続税、酒税など

地方税: 都道府県や市区町村が集める税金です。住民に身近な教育、福祉、消防・救急、道路の整備といった行政サービスに使われます。

例: 住民税、固定資産税、自動車税、事業税など

税金の4つの分類

日本の税金の種類はたくさんありますが、お金の流れのどのタイミングで課税されるか、という経済的性質で考えると、以下の4つにスッキリと分類できます。

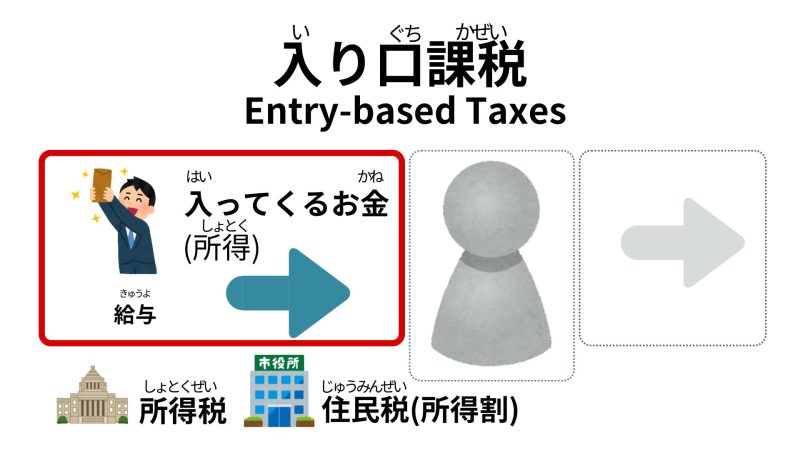

1. 入り口課税

個人や会社が収入(所得)を得たときにかかる税金です。働いて得た給料や、事業で得た利益などが対象になります。「稼いだら払う税金」と覚えると分かりやすいでしょう。

国税の例:所得税 個人の1年間(1月1日~12月31日)の全ての所得に対してかかる税金です。所得が多ければ多いほど税率が高くなる「累進課税(るいしんかぜい)」という仕組みが採用されています。

地方税の例: 住民税(じゅうみんぜい)

住んでいる都道府県や市区町村に納める税金です。前年の所得をもとに計算される「所得割(しょとくわり)」と、所得にかかわらず一定額を負担する「均等割(きんとうわり)」から成り立っています。

2. 出口課税

商品を購入したり、サービスの提供を受けたりして、お金を支払う(消費する)ときにかかる税金です。買い物のたびに、商品やサービスの価格に上乗せして支払っています。

国税・地方税の例: 消費税(しょうひぜい)

現在、税率は10%ですが、その内訳は国税分が7.8%、地方税分が2.2%となっています。幅広い商品やサービスが対象となるため、税収が安定しているのが特徴です。

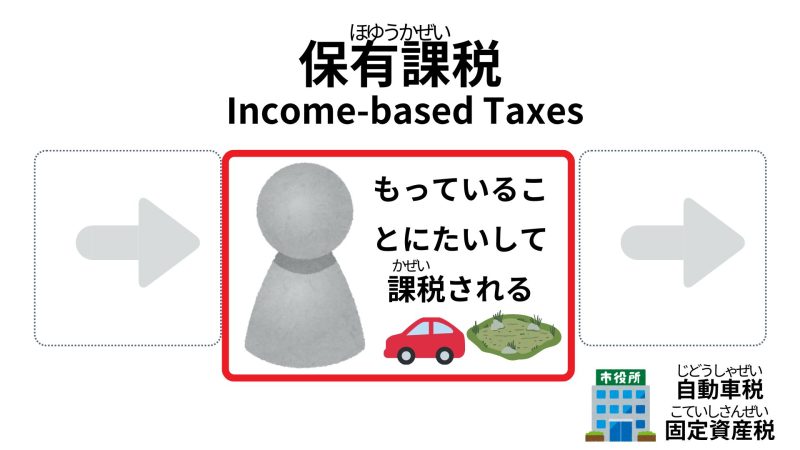

3. 保有課税

土地、建物、自動車など、特定の資産を所有していること に対してかかる税金です。毎年1月1日時点での所有者に対して課税されます。

地方税の例:

固定資産税(こていしさんぜい): 土地や家屋、事業用の機械などの「固定資産」に対して、その資産価値に応じてかかる税金です。

自動車税(じどうしゃぜい): 自動車の所有者に対して、その排気量に応じてかかる税金です。

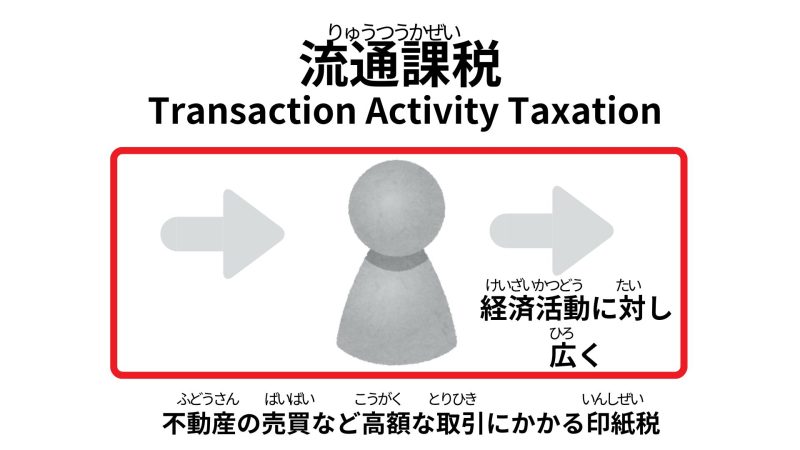

4. 流通課税

契約書を作成したり、不動産を取得したり、財産を誰かに譲ったりするなど、権利や財産が移転・流通する際にかかる税金です。

国税の例:

印紙税(いんしぜい): 契約書や領収書など、特定の文書を作成したときにかかる税金です。収入印紙を貼ることで納付します。

地方税の例:

不動産取得税(ふどうさんしゅとくぜい): 土地や建物を購入したり、贈与されたりして取得したときにかかる税金です。

まとめ

私たちの生活に特に深く関わっているのは、所得税・住民税・消費税の3つです。このように、税金は様々な場面で私たちの生活に関わっており、その仕組みを理解することは、社会の一員として非常に大切なことです。